2024년 6월말 시중은행 자산합계 3,828조원 (QoQ +1.6%)

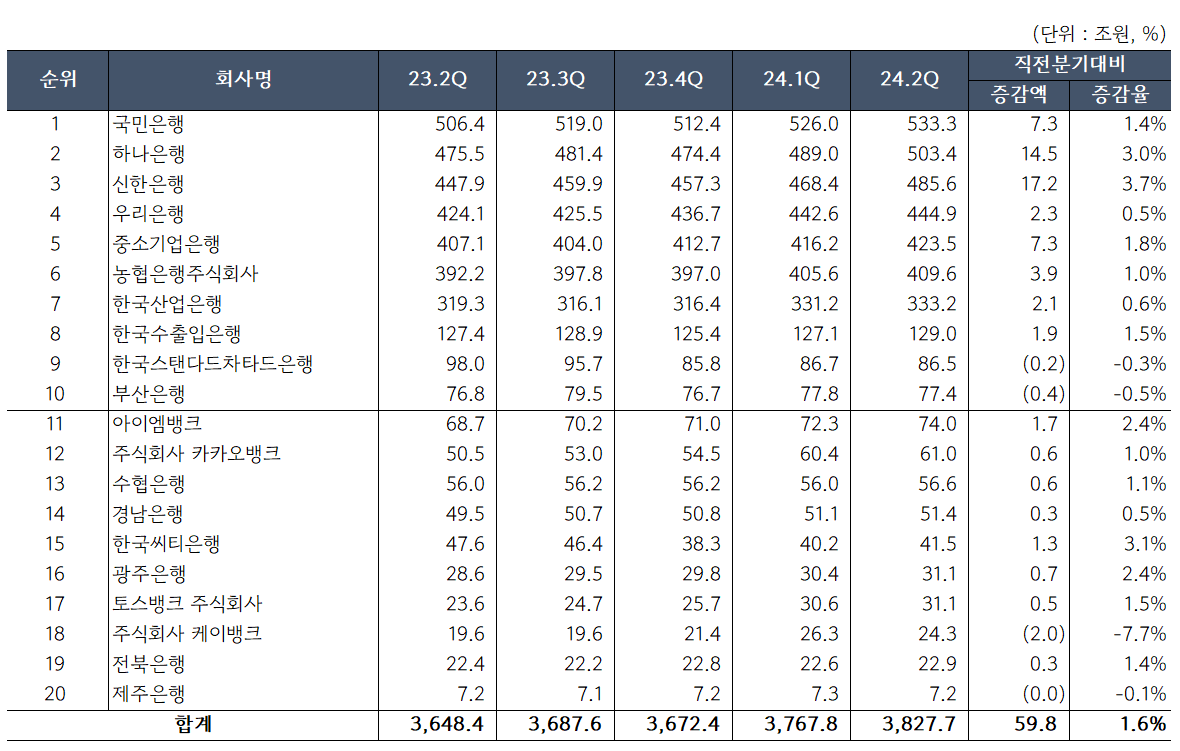

금융감독원에 따르면 2024년 6월 30일 기준 은행 20개사의 총 자산은 약 3,828조원으로 2023년 12월말 대비 155조원(+4.2%) 증가한 것으로 나타났다. 24년 1분기에 비해서는 60조원(+1.6%)이 증가했다. 지난 포스팅에서 언급했던 것처럼 시중은행으로의 자금 쏠림 현상이 자산 증가로 이어지는 것으로 보인다.

은행별로 보면 KB국민은행이 533조원으로 전분기 대비 7.3조원 (+1.4%) 증가하며 자산규모 부동의 1위를 지켰다. 하나은행이 503조원(QoQ +14.5조원, +3.0%)으로 2위를 신한은행이 485조원(QoQ +17.2조원, +3.7%)으로 3위를 차지했다.

지방은행이었던 대구은행이 금융위원회로부터 시중은행 인가(2024. 5. 16 금융위원회 의결)를 받아 사명을 "대구은행 → 아이엠뱅크"로 변경했다. 영업구역의 제한이 없어진 효과인지 지난 분기 대비 1.7조원(+2.4%) 증가한 74조원을 기록했다. 케이뱅크는 전분기 대비 2조원(-7.7%) 감소한 24.3조원을 기록했으나, 자산 순위에는 변동 없었다. IPO를 추진하는 과정에서 부실자산 중 일부를 정리한 것은 아닐까 생각된다.

최근 1년간 분기별 자산총계 추이

앞선 포스팅에서 예측했던 대로 시중은행 특히 상대적으로 안전하다고 여겨지는 대형 시중은행으로의 자금 쏠림이 계속되고 있는 것으로 보인다. 대형 시중은행으로 몰리는 자금이 왜 자산의 증가로 이어지는 지는 아래 글을 참조하기 바란다.

'예금의 증가 → 자산의 증가'로 이어지는 이유

우리가 은행에 맡기는 예금은 은행 입장에서 볼 때 '부채'다. 예금의 만기가 되거나 고객이 인출을 요구하는 경우에 돌려줘야 하는 돈이기 때문이다. 은행은 고객이 맡긴 예금에 이자를 지급하기로 약정(계약)했기 때문에 고객이 맡긴 돈을 그냥 두면 손해다. 그래서 '대출'이라는 형태로 돈이 필요한 사람(또는 기업)에 빌려주고 이자를 받는다. 이때 은행이 고객에게 대출한 돈은 '대출금'이라는 자산으로 재무제표에 표시한다. 그래서 통상적으로 예금의 증가는 자산의 증가로 이어지는 것이다.

이상으로 2024년 6월 30일 기준 시중은행 20개사의 자산순위에 대해서 알아보았다.

조금이나마 도움이 되셨기를 바란다.

함께 보면 도움되는 글

은행 자산순위 (2024. 3. 31 기준)

2024년 3월말 시중은행 자산합계 3,768조원 (QoQ +2.6%) 금융감독원에 따르면 2024년 3월 31일 기준 은행 20개사의 총 자산은 약 3,768조원으로 2023년 12월말 대비 약 95조원(+2.6%) 증가한 것으로 나타났다

officepedia.tistory.com

'직장생활 > 금융업의 시선에서' 카테고리의 다른 글

| 저축은행 자산순위 (2024. 03. 31 기준) (3) | 2024.12.22 |

|---|---|

| 저축은행 자산순위 (2023. 12. 31 기준) (2) | 2024.12.21 |

| 은행 자산순위 (2024. 3. 31 기준) (3) | 2024.11.05 |

| 은행 자산순위 (2023. 12. 31 기준) - 인터넷전문은행의 약진 (1) | 2024.07.25 |

| 저축은행 자산순위 (2023. 9. 30 기준) (5) | 2024.01.22 |